La France a publié sa troisième Programmation Pluriannuelle de l’énergie (PPE3) et annoncé simultanément un plan national d’électrification dans le but d’améliorer sa souveraineté énergétique. La PPE3 fixe un cap quantifié à 38 % d’électricité dans la consommation finale en 2035. Elle laisse cependant trois questions sans réponse : le réseau, les matières premières critiques et la résilience d’un système plus dépendant que jamais de son propre vecteur.

Le 13 février 2026, le décret n°2026-76 acte l’adoption de la troisième Programmation pluriannuelle de l’énergie. Le même jour, le Premier ministre Sébastien Lecornu présente depuis la centrale hydroélectrique de Vouglans, dans le Jura, un plan national d’électrification ciblant l’industrie, le bâtiment, les mobilités et le numérique. Bercy publie également les résultats de l’appel d’offres Grands Projets Industriels de Décarbonation, opéré par l’Ademe et lancé en 2024, 1,6 milliard d’euros sur quinze ans pour décarboner sept sites industriels parmi 19 candidatures. Cinq d’entre eux figurent sur la liste des cinquante sites industriels les plus émetteurs de France.

- Aluminium Dunkerque (360 millions d’euros)

- Vicat (331 millions d’euros)

- Heidelberg Materials (416 millions d’euros)

- Ineos Naptachimie (297 millions d’euros)

- Holcim (170 millions d’euros)

Ils se situent sur les secteurs de la cimenterie, la chimie, la métallurgie, l’aluminium et l’agroalimentaire, et leur décarbonation devrait se faire par l’électrification des procédés, l’efficacité énergétique et le captage de carbone (CCUS). L’objectif affiché serait d’éviter 3,8 millions de tonnes de CO₂ par an, soit 1 % des émissions nationales annuelles, et 24 % de l’effort industriel à réaliser d’ici 2030. L’économie moyenne du dispositif s’élève à 22 euros par tonne de CO₂ évitée, et le projet serait reconduit pour l’année 2026 après identification de 37 projets matures représentant un potentiel d’abattement de 3,1 milliards de tonnes de CO₂ par an.

Une distinction confuse dans le débat public

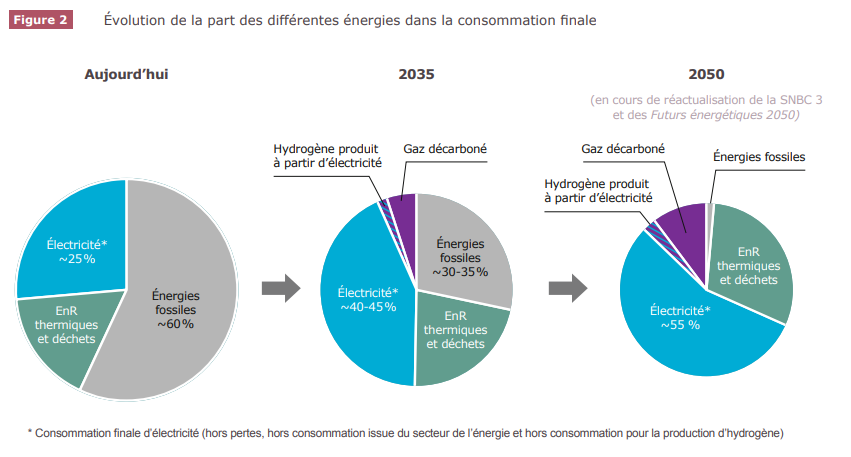

L’électrification n’est pas l’énergie. La consommation finale énergétique française s’élevait à 1 510 TWh en 2023, l’électricité n’en représentait que 27 %. Les 73 % restants restaient portés par le pétrole, le gaz, la biomasse et les autres vecteurs thermiques.

Figure 1 : Évolution de la part des différentes énergies dans la consommation finale , 2025-2050. Sources : RTE – Bilan Prévisionnel Edition 2025.

L’électricité française est par ailleurs déjà faiblement carbonée à près de 95 %, grâce au nucléaire et à l’hydraulique. Ce n’est donc pas tant la production d’électricité qu’il faut verdir, c’est la consommation qu’il faut basculer. L’enjeu de la décarbonation française se résume simplement, il faut transférer le maximum d’usages thermiques vers le vecteur électrique déjà bas-carbone.

Le coût du statu quo est documenté. Les importations françaises de pétrole et de gaz pèsent environ 60 milliards d’euros par an. Ces achats représentent l’équivalent du budget annuel de l’Éducation nationale. La fluctuation des prix étant liée à des facteurs hors du contrôle de l’État (stabilité du détroit d’Ormuz, arbitrages de l’OPEP+, crise de 2022), cette dépendance est devenue aussi un sujet de souveraineté énergétique et plus seulement de climat.

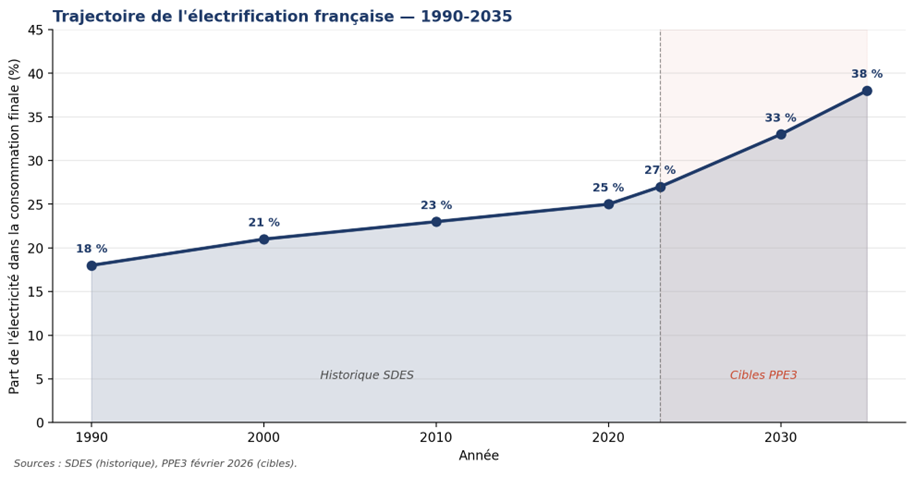

Figure 2 : Part de l’électricité dans la consommation finale d’énergie en France, 1990-2035. Sources : SDES (historique), PPE3 (cibles).

PPE3 : la trajectoire chiffrée vers la souveraineté énergétique

La PPE3 fixe un cap quantifié. La part de l’électricité dans la consommation finale doit passer de 27 % en 2023 à 38 % en 2035, soit une demande estimée à 618 TWh à cet horizon contre 458 TWh produits en 2023. La production électrique décarbonée doit, dans le même temps, être portée entre 650 et 693 TWh en 2035.

Le mix s’articule autour d’un triptyque pilotable-renouvelable-flexibilité. Le nucléaire est rehaussé à 380-420 TWh par an en base 2030-2035, avec confirmation de six EPR2 et clause de décision en 2026 sur huit réacteurs supplémentaires. En 2035, le photovoltaïque est calibré entre 55 et 80 GW (~67 – 98 TWh), l’éolien terrestre entre 35-40 GW (~80 – 91 TWh), l’éolien en mer maintenu à 15 GW(~59 TWh). Les renouvelables ont été légèrement revues à la baisse par rapport à la consultation de mars 2025, c’est l’arbitrage qui a fait débat dans la presse spécialisée.

La PPE3 introduit pour la première fois une clause de revoyure en 2027. Le mécanisme reconnaît une chose que les versions précédentes ignoraient : la trajectoire de consommation électrique a été systématiquement surestimée, et l’électrification réelle des usages tarde à se matérialiser. RTE a publié en décembre 2025 un bilan prévisionnel qui invite à un pilotage plus prudent.

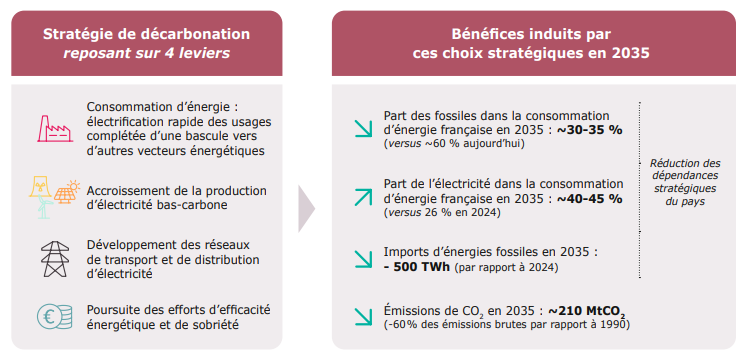

Figure 3 : Bénéfices induits par les choix stratégiques à horizon 2035. Sources : RTE – Bilan Prévisionnel Edition 2025.

Un plan d’électrification, pas seulement un plan de production

La rupture entre la PPE3 et les deux PPE précédentes tient dans la prise en compte de la demande. Précédemment, elles raisonnent principalement sur l’offre, à savoir : le nombre de réacteurs, le nombre d’éoliennes, le nombre de panneaux. La PPE3 acte que l’on ne peut plus produire sans s’assurer que les usages basculent. Le plan national d’électrification annoncé le 13 février 2026 cible quatre secteurs : l’industrie, le bâtiment, les mobilités, le numérique.

Pour le secteur industriel, le décret du 12 février 2026 fixe pour la première fois une trajectoire chiffrée d’électrification. La part de l’électricité dans la consommation énergétique du secteur doit passer de 30 % aujourd’hui à 47 % en 2035. Cela suppose la substitution massive de machines fonctionnant à énergies thermiques (fours, chaudières, séchoirs) par des équipements électriques dans la sidérurgie, la chimie, la cimenterie et l’agroalimentaire. La PPE3 reconnaît que cette bascule est lente et dépendante des prix relatifs. L’industrie ne s’électrifiera que si l’électricité reste durablement moins chère que le gaz pour les industriels énergo-intensifs, ce qui suppose des contrats de long terme et un cadre réglementaire stable. C’est l’angle mort historique des PPE précédentes, qui annonçaient une production sans s’assurer qu’un débouché viendrait l’absorber.

Le secteur du bâtiment vise 300 000 pompes à chaleur installées en 2026, contre 180 000 en 2025. L’objectif suppose un doublement de la cadence en un an. La mobilité s’aligne sur l’objectif de deux voitures sur trois électrifiée parmi les achats de véhicules neufs en 2026.

Le secteur du numérique est le poste le plus mouvant. La consommation des datacenters français pourrait tripler d’ici 2035, de 5 TWh aujourd’hui à 23-28 TWh selon RTE, sous l’effet de l’IA générative et du cloud. Mais cette trajectoire dépend de décisions d’implantation que la France ne contrôle qu’en partie. Les hyperscalers américains arbitrent entre plusieurs pays européens sur le prix de l’électricité, la rapidité de raccordement et la disponibilité foncière. Le décalage entre un projet de datacenter (24-36 mois) et un chantier réseau structurant (5-10 ans) est le point de friction opérationnel principal.

Le réseau et la matière, les deux paris implicites

Un autre point que la PPE3 souligne, c’est que le réseau de transport doit absorber des flux plus importants et géographiquement dispersés, ce qui suppose 100 milliards d’euros d’investissements sur 2025-2039. Un rythme qui passe de 3 à 8 milliards par an. La décomposition reflète les plus gros chantiers : 37 milliards pour raccorder l’éolien en mer, 20 milliards pour renouveler 21 000 km de lignes des années 1950 et les adapter au changement climatique, 16 milliards pour raccorder industriels et producteurs, 14 milliards pour adapter la structure très haute tension, 4 milliards pour l’ossature numérique, 2,5 milliards pour les interconnexions. Le TURPE (Tarif d’Utilisation des Réseaux Publics d’Électricité) augmentera d’environ 1 % par an plus inflation jusqu’en 2040 pour le résidentiel.

RTE révisera son schéma décennal en 2026 pour intégrer le plan d’électrification. Le défi qui en résulte n’est pas qu’industriel, il s’agit d’engager dès aujourd’hui une centaine de milliards d’euros pour des usages futurs (datacenters, gigafactories, hydrogène), dont l’arrivée effective dépend de décisions d’investissement privées non garanties. Un réseau sous-dimensionné contraint les raccordements et pèse sur l’attractivité industrielle. Un réseau surdimensionné transfère aux consommateurs, via le tarif d’utilisation du réseau, le coût d’infrastructures sous-utilisées. La CRE (Commission de Régulation de l’Energie) a tranché dans sa consultation publique de septembre 2025 en recommandant de « lancer la construction des ouvrages présentant le plus de bénéfices pour la collectivité, même si des incertitudes subsistent sur les évolutions de la consommation ». Entre le risque d’enlisement et celui de surcalibrage, le régulateur acte que le sous-investissement est désormais le plus coûteux.

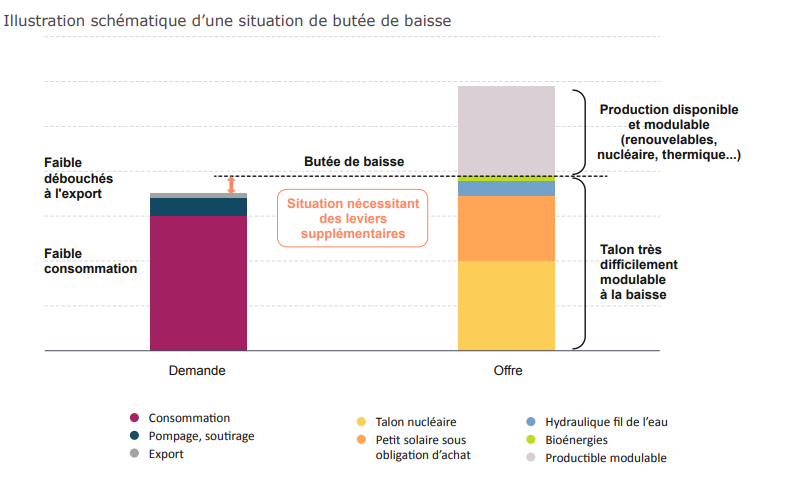

Figure 4 : Illustration schématique d’une situation de butée de baisse. Sources : RTE – Bilan Prévisionnel Edition 2025.

La PPE3 parle par ailleurs de faire « une analyse détaillée des chaînes de valeur ». Cela sous-tend le fait que l’électrification dépend de matières premières (cuivre, lithium, nickel, terres rares) sur lesquelles la France a peu de prise. L’AIE projette un déficit potentiel de 30 % sur le cuivre d’ici 2035 et un quasi-quintuplement de la demande mondiale de lithium. Sans politique de matières premières crédible, la trajectoire d’électrification reste un pari géopolitique.

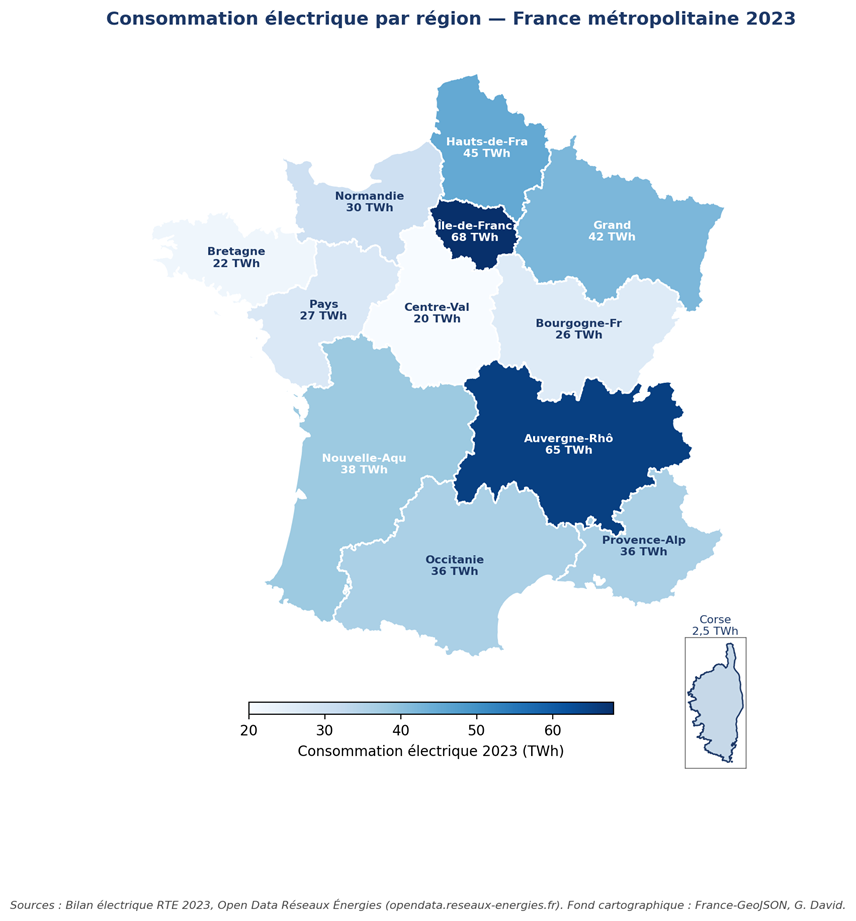

Figure 5 : Consommation électrique par région, France métropolitaine 2023. Sources : Bilan électrique RTE 2023, Open Data Réseaux Énergies.

La résilience comme angle mort pour la souveraineté énergétique

Le mot revient dans tous les communiqués officiels. La résilience figure dans le triptyque sécurité-prix-climat de la PPE3. Mais la résilience d’un système électrifié n’est pas la même que celle d’un système thermique. Une coupure de gaz se traduit par une inertie de plusieurs heures dans les chaufferies. Une coupure électrique est instantanée, et le black-out ibérique du 28 avril 2025 a rappelé que l’importance de l’inertie du système dans ce processus. Et cela soulève la question de la baisse mécanique de cette inertie à mesure que le mix se renouvelle, le développement des productions (éolien et solaire) raccordées par onduleurs conduit à une baisse de l’inertie du système électrique et rend les écarts de fréquence plus rapides face aux aléas temps réel, et complique la capacité du système à absorber un défaut. La perte d’inertie devient critique au-delà de 60 à 80 % de production instantanée d’énergie éolienne et solaire dans le mix, selon les configurations de réseau.

Plus l’économie s’électrifie et plus elle en devient dépendante, cela la rendant plus vulnérable à un défaut réseau. La PPE3 ne traite pas explicitement ce paradoxe. Elle évoque un « bouquet de flexibilités décarbonées » associant stockage, effacement, interconnexions et énergie thermique décarbonée. Le décret fixe deux objectifs chiffrés à ce stade : 6,5 GW d’effacement à horizon 2030 (soit environ 4% de la puissance totale installée fin 2025) et l’ajout d’au moins 1,7 GW de stations de transfert d’énergie par pompage (STEP) d’ici 2035. Mais le stockage, qu’il soit chimique (batterie) ou mécanique (STEP), pourtant central pour l’intégration massive du solaire et de l’éolien, est mentionné sans cible quantitative, son développement étant renvoyé aux signaux du marché de gros et du mécanisme de capacité. La PPE3 annonce des travaux complémentaires en 2026 (indicateurs de besoins en flexibilité, études RTE, refonte du mécanisme de capacité) mais sans calendrier opposable ni hiérarchie explicite entre les différents leviers. Le sujet devrait être l’un des points centraux de la clause de revoyure de 2027.

Une transition accélérée par la géopolitique ?

Ce qui motive cette PPE3, c’est aussi bien les raisons climatiques que l’actualité géopolitique. La crise de 2022 a démontré que les approvisionnements gaziers russes pouvaient être coupés en quelques semaines. L’escalade autour du détroit d’Ormuz en 2024-2025, les frappes Houthi en mer Rouge et les tensions GNL ont rappelé que les chokepoints d’énergies fossiles et terres rares restent les principaux points de fragilité du système énergétique européen. L’électrification est, dans ce cadre, autant une stratégie de souveraineté énergétique qu’une politique climatique.

Reste à savoir si la France saura tenir le rythme. La consommation électrique est restée atone ces dernières années alors que la production augmentait, un déséquilibre qui a pesé sur les prix de gros et fragilisé EDF. La PPE3 fait le pari que la demande va enfin décoller. S’il échoue, le pays se retrouvera avec une production sur-calibrée, un parc nucléaire à amortir et une dette publique alourdie.

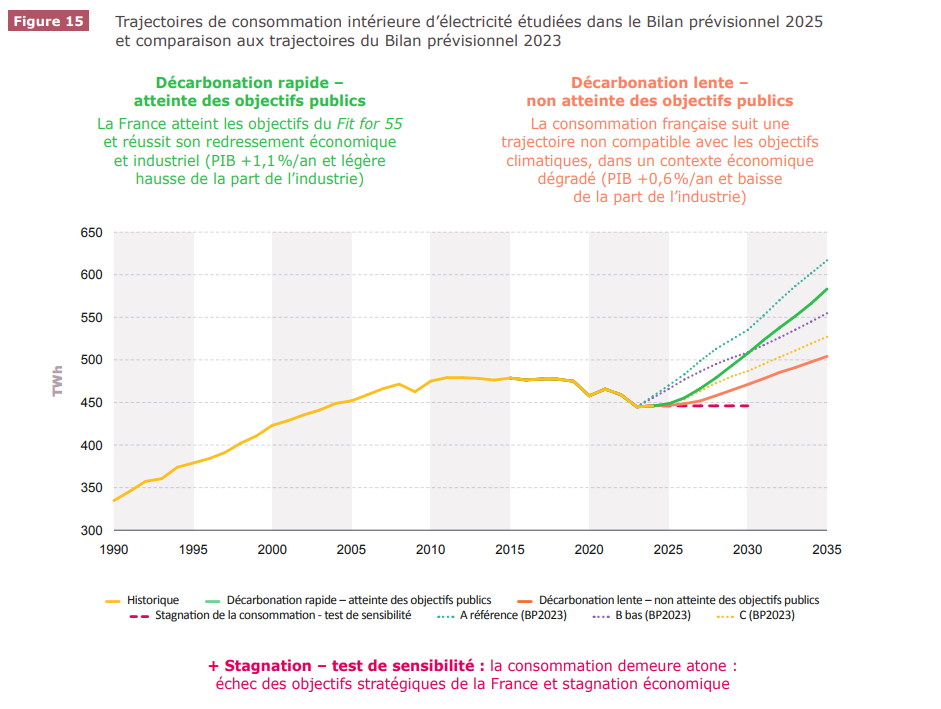

Figure 6 : Trajectoire consommation carbonée vs consommation électrique 2023-2035. Sources : RTE – Bilan Prévisionnel Edition 2025.

Les prochaines semaines diront si les groupes de travail sectoriels lancés en février 2026, produisent des obligations réglementaires (interdictions, normes, calendriers contraignants), ou d’incitations fiscales conditionnées à des objectifs vérifiables.

Corentin Louchart

Pour aller plus loin :

- [Podcast#24] – Libéralisation et interconnexions : analyse du marché européen de l’électricité – Portail de l’IE

- Droit d’accès à l’énergie : la réforme nécessaire des mécaniques du marché européen de l’énergie – Portail de l’IE

- Impact du black-out ibérique sur la résilience énergétique – Portail de l’IE

L’article Souveraineté énergétique : la PPE3 et son plan d’électrification est apparu en premier sur Portail de l’IE.

Cet article est paru en premier sur le site https://www.portail-ie.fr/univers/enjeux-de-puissances-et-geoeconomie/2026/ppe3-electrification-souverainete-energetique/